Сроки уплаты страховых взносов в Пенсионный фонд на ОПС с суммы дохода до 300 тыс. руб. и на ОМС заканчиваются 31 декабря 2014 года, сообщает издание «Керчь.ФМ».

Страховые взносы индивидуальными предпринимателями и главами КФХ (далее – плательщики страховых взносов) в Пенсионный фонд Российской Федерации (ПФР) и Федеральный фонд обязательного медицинского страхования (ФФОМС) уплачиваются в фиксированном размере.

Начисление и уплата фиксированного размера страховых взносов производятся за календарный год с учетом периода пребывания в статусе плательщика страховых взносов.

Тариф страховых взносов в ПФР в 2014 году составляет 26%, в ФФОМС — 5,1%.

МРОТ установлен с 01.01.2014 в размере 5554 руб.

В связи с тем, что законодательство Российской Федерации применяется на территории Республики Крым и г. Севастополя с 01.08.2014, размер страхового взноса на ОПС и ОМС, для плательщиков страховых взносов определяется в следующем порядке:

Уплату страховых взносов на ОПС с суммы дохода до 300 тыс. руб. и на ОМС можно производить равными долями ежемесячно или ежеквартально в течение отчетного периода, тем не менее не позднее 31 декабря текущего календарного года, а уплата с суммы дохода, превышающей 300 тыс. руб., должна быть осуществлена не позднее 1 апреля года, следующего за истекшим.

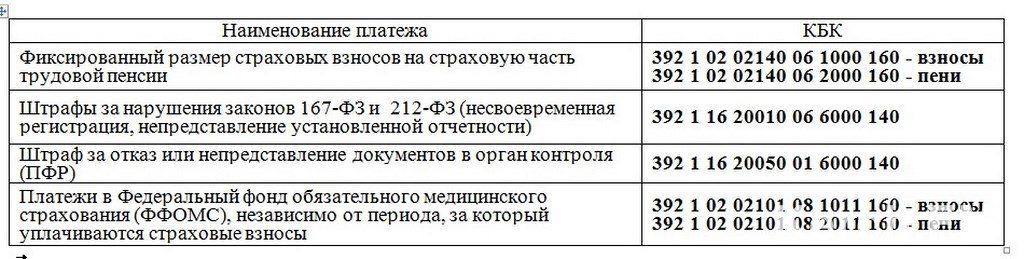

Пенсионный фонд обращает внимание, что в 2014 году действуют следующие коды бюджетной классификации (далее – КБК) для перечисления страховых взносов:

Перечисление сумм обязательных платежей создаётся по следующим реквизитам:

«Банк получателя» – Отделение Республика Крым г. Симферополь; «БИК» – 043510001; «№ счета получателя» – 40101810335100010001; «ИНН получателя» – 7706808265; «КПП получателя» – 910201001; «Получатель» – УФК по Республике Крым (Отделение ПФ РФ по Республике Крым); «ОКТМО» – ОКТМО в соответствии с Общероссийским классификатором территорий муниципальных образований, на которых мобилизуются денежные средства.

Главы крестьянских (фермерских) хозяйств (за себя и членов хозяйства) должны представлять в органы ПФР один раз в год до 1 марта календарного года, следующего за истекшим расчетным промежутком времени, расчёт по начисленным и уплаченным страховым взносам по форме РСВ — 2, а при прекращении деятельности – в течение 12 дней с даты государственной регистрации прекращения деятельности.